手握1516亿现金,雷军阔步造车

- 国际

- 2024-11-20 01:00:05

- 592

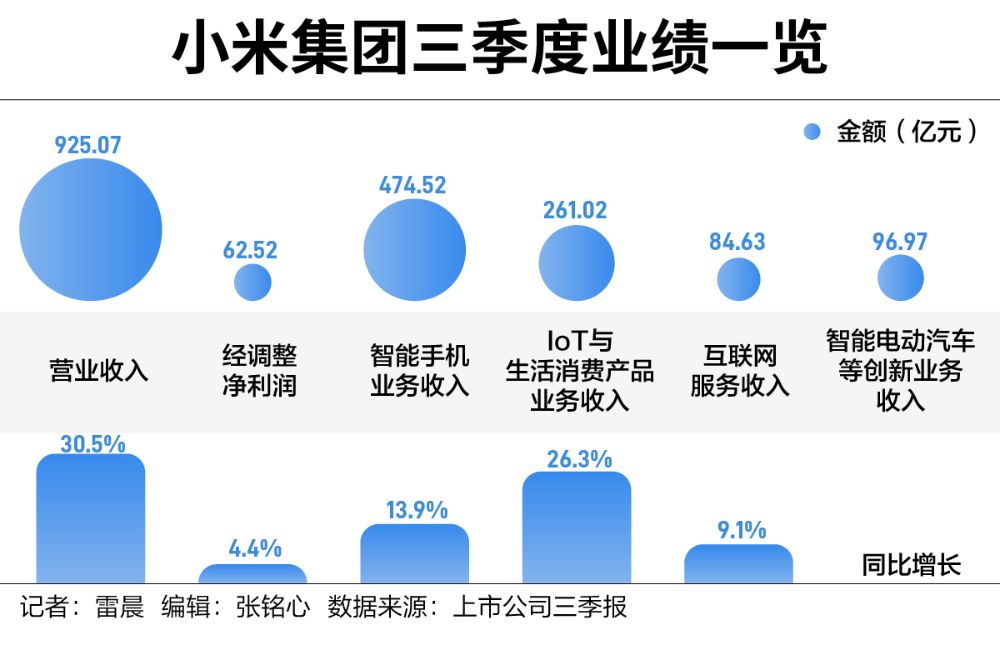

21世纪经济报道记者雷晨 北京报道 11月18日晚间,小米集团(1810.HK,下称“小米”)发布2024年三季报。2024年第三季度,小米营业收入达925.07亿元,同比增长30.5%;经调整净利润62.52亿元,同比增长4.4%。截至9月30日,其现金储备为1516亿元,同比增长18.7%。

算上三季度,小米的营收已连续6个季度实现环比提升。

小米业务版图横跨多个领域。透过财报来看,小米手机业务稳定增长,汽车业务逼近百亿元大关且亏损收窄,IoT多品类开花,互联网服务亦在利润贡献上独领风骚。

“不管是小米SU7的成功,还是小米手机高端化以及大家电的突破,都不是偶然的事件,而是小米方法论和核心能力提升之后的乘数效应结果。”小米集团合伙人兼总裁卢伟冰在11月18日晚间的业绩会上对21世纪经济报道等媒体表示。

记者还注意到,制造业的外在虽日益醒目,小米骨子里的互联网基因却如影随形,日渐庞大的用户规模,带动高毛利率的互联网服务攀升,凸显小米互联网基因从未褪色。

汽车业务收入近百亿元

财报显示,小米的业务主要分为两大部分,一是手机×AIoT,其中包括智能手机、IoT与生活消费产品、互联网服务、其他相关业务;二是智能电动汽车等创新业务。

三季度,小米的手机×AIoT收入为828.09亿元,同比增长16.8%,毛利率为20.8%。

小米的硬件产品,尤其是智能手机,一直是其在市场上最具竞争力的武器。

具体来看,小米智能手机业务三季度收入实现474.52亿元,同比增长13.9%,全球智能手机出货量增至4310万台。

据Canalys数据,按智能手机出货量计,小米在全球市场连续17个季度排名前三,其中在52个市场排名前三,69个市场排名前五,在中国市场排名升至第四,市占率14.7%,连续3个季度提升。

同时,小米零售战略仍在持续扩展升级。三季度,IoT与生活消费产品业务实现收入261.02亿元,同比增长26.3%。这一增长与小米在新零售战略下的持续扩张密不可分。

截至2024年9月30日,小米在中国大陆地区的线下零售店数量已经超过13000家,庞大的线下网络为小米的AIOT产品提供了强大的销售渠道。

同时,小米在大家电领域亦有突破。三季度,小米的空调、冰箱、洗衣机等大家电产品出货量均实现大幅增长,其中空调出货量超170万台,同比增长超55%;冰箱出货量超81万台,同比增长超20%;洗衣机出货量超48万台,同比增长超50%。

平板业务继续保持高速增长。根据Canalys数据,2024年第三季度,小米平板产品全球出货量同比增长58.4%,全球排名稳居前五,中国大陆地区排名稳居第三。在可穿戴产品领域,第三季度,小米全球可穿戴产品出货量同比增长超过50%。其中,智能手表及TWS耳机出货量均创历史新高。

得益于广告业务及游戏业务收入增加,三季度,小米互联网服务收入为84.63亿元,同比增长9.1%。

三季度,公司广告业务、境外互联网服务收入同比分别增长14.4%、18.3%,境外互联网服务收入在整体互联网服务收入中占比为32.5%,同比提升2.5个百分点。

卢伟冰多次表示,小米有三条增长曲线,一是以手机、平板和可穿戴为核心的个人设备,二是以空调、冰箱、洗衣机为核心的家庭设备,三是以汽车为核心的出行设备。

作为小米的第三条业绩增长曲线,汽车业务今年三季度实现收入96.97亿元。

记者从小米方面了解到,三季度,小米汽车产能持续提升,Xiaomi SU7系列新车交付达39790辆,带动小米单车亏损进一步收窄。

公开数据显示,2024年10月,小米汽车工厂单月生产量及新车交付量均破20000辆。2024年11月13日,Xiaomi SU7第10万台整车完成下线,创造新车企10万台最快下线纪录;2024年11月18日,Xiaomi SU7提前完成10万台交付目标。2024全年,小米汽车将全力冲刺13万辆交付新目标。

此外,小米汽车销售服务网络加速扩增。截至三季度末,已在全国38个城市开业127家汽车销售门店。

机构对小米未来增长的确定性表示看好。中银国际研报表示,对小米2024年至2026年的发展前景保持乐观,因除在汽车领域外,小米在智能手机及IoT领域的高端化战略亦正重塑消费者对小米品牌的印象。

招商国际分析师认为,在小米“人车家全生态”体系下,受益于全球份额提升及AI应用落地,小米手机xAIoT基本盘业务将持续保持强劲,EV业务(纯电动汽车业务)将实现快速成长。

互联网底色依旧鲜明

记者注意到,在小米的盈利逻辑中,硬件产品并不是追求高利润的工具。

三季度,小米智能手机业务的毛利率受到上游芯片供应紧张的影响,呈现出一定的压力。根据财报,三季度小米智能手机业务毛利率相对较低,为11.7%。

卢伟冰在业绩会上解释道,手机业务季度毛利率波动属正常,主要受两方面因素影响:一是三季度内存价格处于高峰;二是产品发布时间影响毛利率。

在他看来,虽然供应链价格波动,但涨跌互现,内存屏幕自去年三季度起涨,今年一、二季度快速上涨,三季度涨幅放缓,四季度略降,这些波动都在可控范围内。

“第三季度会是我们全年手机毛利率的最低点,我们第四季度一定会反弹。”卢伟冰指出。

与智能手机业务相比,小米的汽车业务虽然目前尚未实现盈利,但其毛利率却在逐步提升。

三季度,小米智能电动汽车等创新业务经调整净亏损15亿元,单车亏损约3.7万元,而上一季度则是“卖一辆亏6万元”。对比来看,减亏明显。

同时,汽车业务的毛利率达到17.1%,环比提升1.7个百分点。

据卢伟冰介绍,三季度,小米汽车仍处于高投入期,自动驾驶等投入具有网络效应,需做大规模来分摊成本。预计汽车板块的毛利率将进一步改善。

相较于手机、汽车板块,IoT与生活消费产品业务毛利率更胜一筹,为20.8%。

不过,这些硬件产品更多地扮演着引流以及生态拓展的角色,软件服务才是小米当前最大一头“现金奶牛”。

记者注意到,互联网服务已成为小米最赚钱的业务,它以9.15%的收入占比,贡献了34.71%的利润,毛利率更是高达77.45%。

用户规模方面,截至9月末,小米AIoT平台已连接IoT设备(不包括智能手机、平板及笔记本电脑)数达8.61亿,同比增长23.2%;拥有五件及以上连接至小米AIoT平台的设备(不包括智能手机、平板及笔记本电脑)用户数达1710万,同比增长24.9%。2024年9月,米家APP月活跃用户数超1亿,同比增长19.2%,小爱同学月活跃用户数同比增长8.5%至1.35亿。

今年3月,随着汽车业务补齐小米“人车家全生态”的最后一块拼图,自建工厂的举动更是让小米制造业的标签愈发鲜明。但小米集团创始人、董事长雷军早在六年前就曾强调,“小米不是单纯的硬件公司,而是创新驱动的互联网公司。”

2018年5月3日,他在以《小米是谁,小米为什么而奋斗》为题的公开信中提到,尽管硬件是小米重要的用户入口,但公司并不期望它成为利润的主要来源。

“我们把设计精良、性能品质出众的产品紧贴硬件成本定价,通过自有或直供的高效线上线下新零售渠道直接交付到用户手中,然后持续为用户提供丰富的互联网服务。”他说,这就是小米独创的“铁人三项”商业模式:硬件+新零售+互联网服务。

小米集团互联网业务部总经理刘婵曾表示,小米已经构建了一个全球性的互联网服务生态,通过多元化的服务方式,深入到各类终端和市场的用户与开发者中。“这个生态不仅为用户提供卓越体验,还助力开发者成长,形成了一个持续增长、相互支撑的良性循环。”

对于小米而言,制造业的标签看似日益凸显,实则互联网基因始终烙印其中,且愈发深刻。

上一篇:利好!吸引“长钱长投”

发表评论